カナダ世帯の借金増加のニュースを耳にしました。

G7諸国の中では、カナダ世帯の借金は最多額。その借金の75%は、なんと住宅ローンだそうです。

だから、住宅価格が上昇すると、カナダ世帯の借金も増加することになります。

そして、そのカナダ世帯の借金は、カナダのGDP全体を超える金額にもなりました。

住宅価格の上昇

住宅価格は金利の影響で少し下がったとしても、最終的にはまた上昇するように思えます。

2011年、カナダの住宅の平均価格は、C$352,000(2023年6月3日現在 約36,694,361円)。その平均価格も今では、C$716,083(2023年6月3日現在 約74,648,318円)です。

以前の2倍以上。

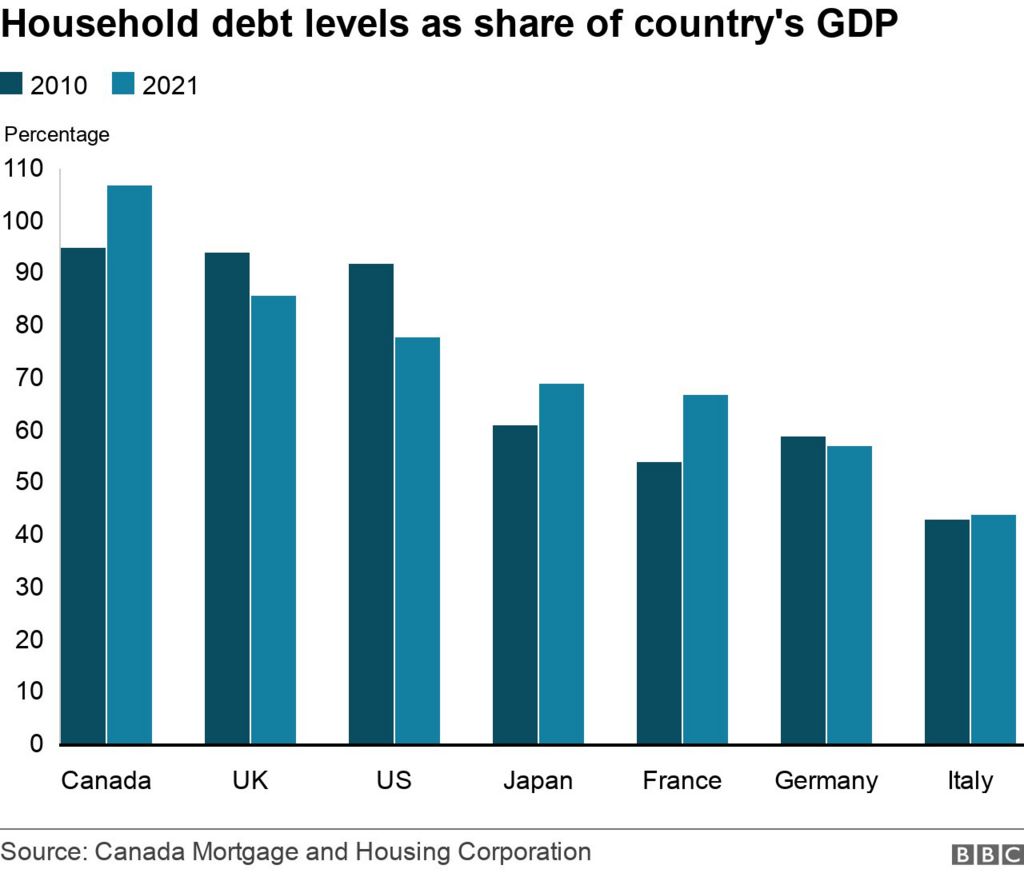

カナダ世帯の借金は、G7諸国の中で一番高いそうです。

2021年の時点で、カナダの家計債務は国のGDP全体より7%高くなりました。2010年の時点では、GDPを約5%下回っていたようです。

トロントとバンクーバーの両都市は、世界で最も住宅購入が難しい都市のトップ10にランクされています。

参考ウェブサイト:BBC

住宅ローンが払えない場合

膨大な金額の住宅ローン。

もし住宅ローンが払えなくなったら、どうしたら良いのだろうか?って思ってしまいますよね。

支払えない原因を特定

ほとんどの場合、意図的に住宅ローンの支払いを滞納しているわけではないそうです。住宅ローンを支払う余裕がないというのが根本的な理由です。

収入の過大な金額を住宅ローンに支払っている場合、住宅ローンが支払えなくなる危険性があります。住宅ローン以外に車のローンやクレジットカードの借金など、他の借金が影響してくる場合もあります。

代替支払いの手配

住宅ローンを支払えなくなって、15日を経過すると延滞料金が発生します。この日数が経過する前にローンを支払うと、通常は手数料や罰金は請求されないようです。

- 住宅ローン支払い金額を短期間のみ変更する

- 住宅ローンの支払い金額を減らす

- 当初の住宅ローンの返済期間を延長する

- 未払い(延滞)を住宅ローンの残高に加算する

さいごに

バンクーバーに住んでいる友人達も初めは、住宅を購入するかどうするか随分悩んだそうです。

年々、住宅の購入価格が上昇していくので、最後には購入する事したと言っていました。

あれから、何年も経っています。

無理をして住宅を購入して、住宅ローンが返済出来なくなる可能性があるのであれば、アパートやマンションを賃貸する方が良いのではないかと思ったりします。

最後まで読んで頂いて、ありがとうございました。